Enjeux spécifiques de la Dommage Ouvrage pour un bâtiment industriel

Dans le domaine de la consruction industrielle, l’assurance dommages ouvrage (DO) est un outil majeur de management des risques à court, moyen et long terme

Les ouvrages industriels sont des constructions complexes, mais c’est aussi et surtout leur destination et leur activité qui présente un enjeu à long terme.

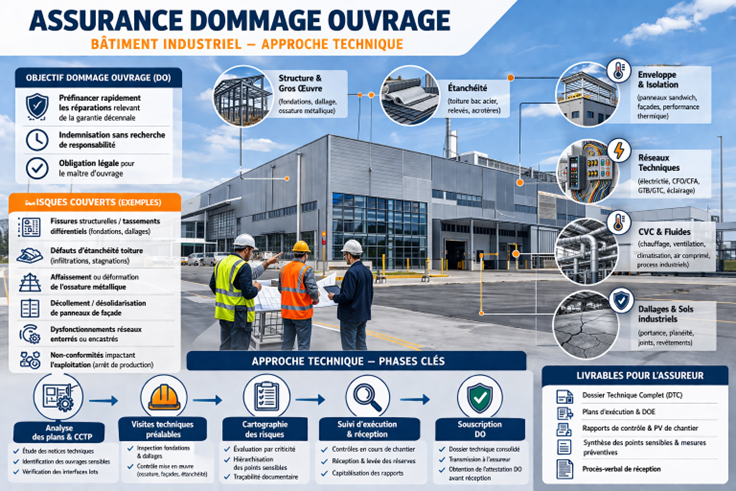

L’assurance dommages ouvrage a pour objectif de préfinancer rapidement les réparations relevant de la garantie décennale, sans attendre la détermination des responsabilités.

Contrairement au secteur résidentiel, les conséquences d’un désordre peuvent ici entraîner des pertes d’exploitation majeures, voire une paralysie complète du site.

Exemple : un dommage sur un dallage, peut engendrer des préjudices immatériels majeurs très largement supérieurs au simple coût de la réparation (interruption d’activité, déplacement des marchandises, etc..)

En cas de sinistre dans un contexte industriel, le chemin critique est le suivant :

Identifier rapidement le dommage

Prendre des mesures conservatoires (sécurité des personnes et des biens, stopper l’aggravation des désordres..)

Limiter les interruptions d’activité

Assurer la continuité de production

Réduire les impacts économiques liés aux sinistres

Réparer les dommages et remettre en état le fonctionnement normal du site

Attente des Compagnies d’Assurances

Pour accorder une couverture DO sur un projet industriel, les assureurs exigent généralement :

- Un dossier technique complet (plans, CCTP, études)

- RICT avec les avis S et D levés

- G2PRO

- Attention, une G1 ou G2 AVP ne suffit plus,

- ! Attention ! sans G2PRO les techniques sont considérées comme non courrante, donc exclues des polices d’assurances Décennales des constructeurs…

- G4 souvent exigée des compagnies d’assurances en cas de fondations complexes ou profondes

- Un suivi technique structuré du chantier

- Choisir des entreprises dont la technicité est reconnue et être vigilant sur leurs assurances surtout pour des lots stratégiques (Dallage, étanchéité…)

- Des justificatifs de conformité à chaque étape (rapport G4, PAQ..)

- Un dossier de fin de travaux consolidé

- Être précis lors de la livraison, les réserves…

De façon plus générale, anticiper les attentes de l’assureur pour préserver les garanties du contrat par la suite

La transparence et la qualité des informations transmises influencent directement les conditions d’assurance.

Points de vigilance

Certains éléments sont particulièrement sensibles dans l’analyse des risques :

- Etude géotechnique

- Surtout sur des terrains complexes (remblais, argiles.) qui nécessite des renforcements de sols ou des fondations profondes

- Dimensionnement de la plateforme des dallages , des voiries

- Importance de bien anticiper les descentes de charges et les charges dynamiques

- Ne pas négliger les essais à la plaque

- Attentions à la destination des ouvrages pour les classes d’exposition et résistance des bétons (entrepôts en froid négatif, stockage d’acides, de produits divers…)

- Complexité des systèmes d’étanchéité et d’isolation

- Sécurité incendie, protections des biens et des opérateurs

- Enjeux de la maintenance des ouvrages et des systèmes d’exploitations

Facteurs aggravants

- Sols complexes nécessitants des fondations spéciales

- Présence de process industriels lourds

- Charges dynamiques importantes

- Ambiances agressives (humidité, produits chimiques)

- Contraintes thermiques spécifiques

Ces facteurs peuvent nécessiter une approche plus technique pour produire une assurance adaptée et éviter les refus des compagnies

Être bien accompagné par un spécialiste

L’assurance dommages ouvrage appliquée aux bâtiments industriels ne peut être abordée de manière standardisée.

Être accompagné par un courtier spécialisé ayant une approche technique peut faire la différence sur plusieurs points :

- Comprendre le dossier technique dans les détails

- Interagir avec les interlocuteurs pour constituer un dossier optimal à présenter aux compagnies

- Veiller à sécuriser le projet dans sa phase construction mais aussi dans son exploitation future.

- Intervenir en cas de sinistre (coordonner les experts, avocats, aider à trouver les meilleurs solutions…)

Plus généralement au-delà de la simple distribution et gestion de contrats d’assurances, un courtier spécialisé peut devenir un partenaire proche et stratégique pour un Maître d’Ouvrage ou un Contractant Général